投资有风险,决策需谨慎!近年来,兼具财富增值、资产避险、储蓄分红等多重价值的储蓄型保险,成为投资市场的“香饽饽”。但市面上的储蓄型保险种类繁杂,加之“信息差”普遍存在,使得不少投资者难以厘清储蓄型保险靠谱吗、有哪些潜在风险。对此,万通保险秉承以人为本的核心价值观,基于自身在投资、风险评估和管理等领域的长期实践与专业素养,形成了全面的港险理论。同时,其通过在与股东之一的美国万通人寿的合作中总结的经验,为您全面梳理储蓄型保险优缺点,规避常见的宣传误区,助力科学投资。下面就来具体讲一讲。

储蓄型保险靠谱吗?万通保险助您梳理香港储蓄险收益结构

市面上的储蓄型保险尤其是香港储蓄型保险品类众多,储蓄险、分红险、储蓄分红险……让人眼花缭乱,不知道靠不靠谱,不清楚怎么选才能不踩坑。事实上,储蓄型保险靠谱与否,与选择的保司、产品都有关系,而要选择靠谱的储蓄型保险,先要厘清储蓄型保险的收益结构差异。

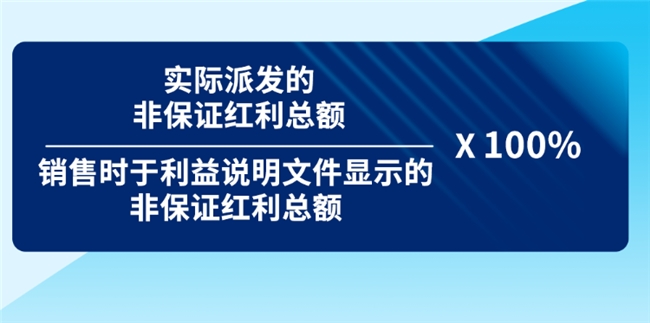

以香港的储蓄分红险为例,其收益结构通常包含保证收益和非保证收益两部分,非保证收益往往由终期红利和复归红利构成,非保证部分是具有不确定性的。大家在选择的时候,可以参考保险演示说明中给到的IRR(内部收益率)和往期分红实现率。分红实现率以百分百为界限,达到或超过就说明实际得到的分红超过了预期,反之则不足。

需要注意的是,储蓄型分红保险,需要投资者长期持有才会体现更好的价值,提前解约会损失一定本金。因此大家在决定购买时,一定考虑是否这笔资金没有短期使用需求。

储蓄型保险靠谱吗?万通保险提醒您重点关注提领方案、保司实力

厘清不同储蓄型保险的预期收益结构后,具体配置产品时,还应重点关注提领方案,毕竟灵活度才是王道。常规的提取方案可以分为3/6/9和5/6/6,同还有更灵活的5/6/7和2/2/5提领方式,这些提领方案各有千秋,我们需要了解清楚才能掌控财务节奏。当然,肯定提领方式越灵活,越能更好地满足人生各阶段的资金需求。

此外,进行投资时,还要全面评估保司实力,只选对的。保司背后可是资金的保障,直接影响到投保后的收益稳定性。因此以下信息都需要重点关注:

品牌历史:老牌保司有过硬的信誉和更稳定的运营,是经过时间考验的!

资管实力:大公司通常本身背靠财力雄厚的股东,或与历史悠久、资金雄厚的资管公司存在长期合作,以确保偿付能力充足。比如为全球各类公司提供资管服务的霸菱就是一家这样的资管公司,创始于1762年的霸菱资产,如今已经是一家管理着3000+亿美元资产的全球资产机构。

信用评级:看看是否有信用评级,比如标准普尔、穆迪和惠誉,这可是“金标准”!

储蓄型保险靠谱吗?从万通保险分析可知,这类产品更适合资金流动性充足、有长期投资需求的用户,并不适合追求短期高收益的群体。并且,在配置资产时,既要聚焦产品本身的收益结构、提领方式,也要了解背后保司的综合实力与市场口碑。以上便是储蓄型保险避险攻略,如果想了解更多专业知识,不妨多参考万通保险发布的科普文章。背靠实力股东美国万通人寿保险公司,同时与霸凌资产合作超过20年的万通保险,有着长达数十年的稳定运营经验,并始终致力于从客户的角度出发,预见他们对保险产品的需求,以专业的建议和服务,助其管控风险、科学决策。